开端:夏日郎地产说宝贝好色

中枢不雅点

新址:

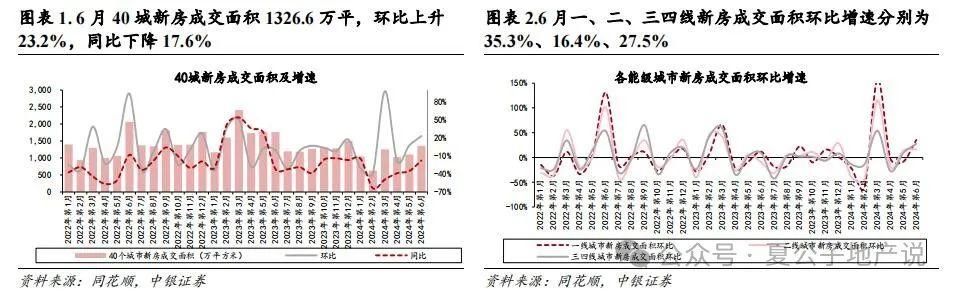

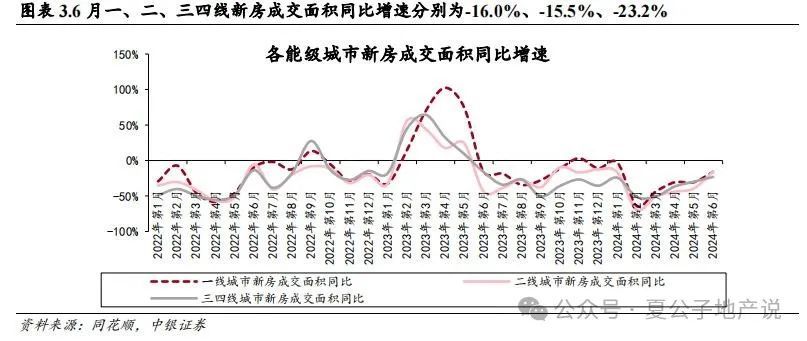

房企半年度冲事迹期+“517”地产新政的支撑下,6月新址成交同比降幅接续收窄;上半年累计同比下降38%。6月40城新址成交面积环比+23.2%,同比-17.6%,同比降幅较上月收窄17.7pct。上半年累计新址成交面积同比-38.4%。从咱们不雅察到的情况来看,7月以来计谋成果也曾角落减弱,成交环比转弱,但由于客岁7月基数较低,同比降幅或接续收窄。

6月各城市能级新址成交环比均正增长,同比降幅均收窄,其中一线城市新址成交教诲进程好于二线与三四线城市。

1)一线城市:6月新址成交面积环比+35.3%,同比-16.0%,同比降幅较上月收窄14.7pct;上半年累计同比-32.0%。其中4月末以来,北上广深四个一线城市计谋均有不同进程松捆,刺激了一波前期客户入市,6月新址成交面积环比增幅均在30%以上,广州同比+7.8%,北京计谋转机相对较晚,6月同比降幅略有扩大(同比-27.5%),上海、深圳6月同比降幅均收窄。

2)二线城市6月新址成交面积环比+16.4%,同比-15.5%,同比降幅较上月收窄23.7pct;上半年累计同比-30.6%。受季节性要素影响,大齐城市环比增长,其中杭州、南京、苏州、南宁等城市迎来了阶段性放量,新址成交面积环比增速均逾越60%,武汉、福州同比出现正增长,济南、成齐商场热度下降,同环比均出现负增长。

3)三四线城市6月新址成交面积环比+27.5%,同比-23.2%,同比降幅较上月收窄6.8pct;上半年累计同比-37.8%。三四线城市分化权臣,金华、江门、佛山新址成交同环比均正增长,台州、温州、扬州新址成交环比增长,其余城市同环比均下降。

预判下半年,咱们以为,成交总量限制将延续弱复苏,新政效应接续发酵,同比降幅有望进一步收窄。瞻望中枢一二线城市短期受新政影响,商场活跃度晋升,开释了一波此前积压的购房需求,但跟着需求缓缓开释罢了,计谋成果角落减弱,商场的接续性教诲仍依赖于后续计谋跟进节拍和力度、住户收入预期的改善以及房价出现企稳;而对于大齐弱二线和三四线城市而言,短期信贷计谋的转机成果一般,后续若窝囊增强住户购买才略的新政出台,成交大约率难现改善。

二手房:

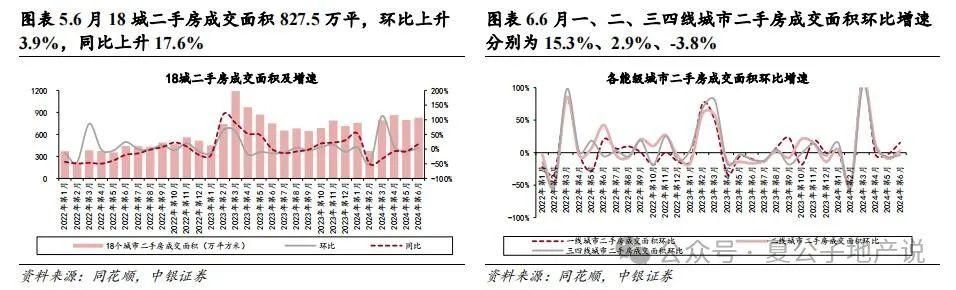

6月二手房成交同环比增速均为正,517新政起到了一定带动成果;上半年累计同比下降11%。6月18城二手房成交面积环比+3.9%,同比+17.6%,由负转正,增速较上月晋升了25.4pct;上半年18城累计二手房成交面积同比-10.5%。

举座而言,上半年二手房成交量降幅小于新址,主要原因在于二手房因业主降价(二手房房价下降幅度大于新址)、挂牌量上升,因而性价比突显,对刚需诱骗力更强,因而接续分流新址客群。

预判7月,咱们以为二手房商场瞻望将接续改善,一方面受益于新政落地,另一方面,二手房业主的相宜降价或一定进程上促进需求开释。

6月一、二、三四线城市二手房成交面积环比增速永诀为15.3%、2.9%、-3.8%,同比增速永诀为35.1%、21.7%、-18.2%,一线城市同比增速较上月晋升了29.5pct,联接两个月同比正增长,二线城市同比由负转正,增速晋升了31.3pct,三四线城市同比降幅较上月收窄了4.6pct。一、二、三四线城市上半年二手房成交累计同比增速永诀为-3.9%、-11.1%、-20.2%。

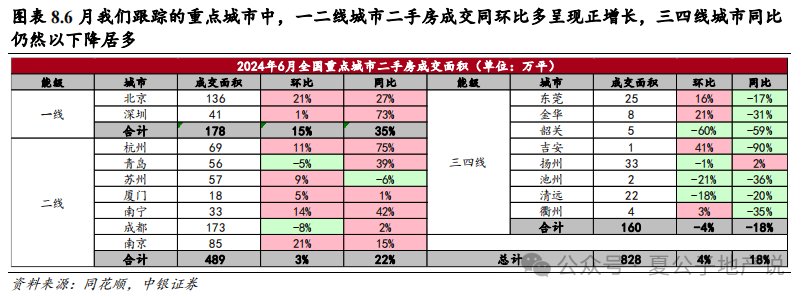

具体城市而言,从同比来看,除苏州外,其余一、二线城市6月二手房成交量同比增速均转正,而三四线城市同比多仍呈现下滑态势,仅扬州同比微增2%;环比来看,除青岛、成齐外,其余一、二线城市环比增速均为正,三四线城市中仅东莞、金华、吉安、衢州环比正增长,其余环比下降。

库存与去化:

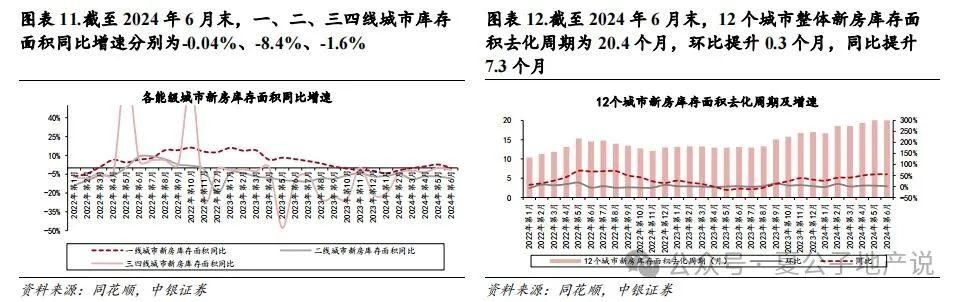

库存限制环比下降,去化周期环比接续拉长。限度6月末,咱们追踪的12城新址库存面积环比-1.0%,同比-3.2%;举座去化周期为20.4个月,环比+0.3个月,同比+7.3个月。

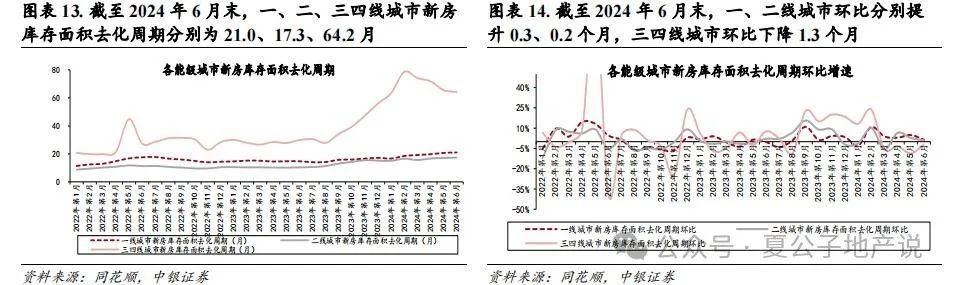

一、二、三四线城市库存面积环比增速永诀为-0.7%、-1.3%、-0.6%,同比增速永诀为-0.04%、-8.4%、-1.6%。一、二、三四线城市去化周期永诀为21.0、17.3、64.2月,一、二线城市环比永诀晋升0.3、0.2个月,三四线城市环比下降1.3个月,一、二、三四线城市同比永诀晋升14.7、7.0、34.4个月。具体来看,仅上海、杭州去化周期在12个月内。

要点城市技俩开盘去化率:

6月受房企年中冲刺事迹、房企推盘积极性略有回升的影响,要点城市去化率与上月基本持平,沪穗杭新政刺激活跃度晋升。凭证克而瑞,要点城市6月平均开盘去化率为27%,较上月环比微降1个百分点,同比下降17个百分点;和一季度比拟微增3个百分点,去化率仍处于低位波动。

具体而言,上海、广州、杭州收成于利好新政刺激,短期商场活跃度晋升,去化率环比持增;西安、昆明、嘉兴、珠海等收成于供应结构转机,因中枢区高性价比楼盘入市带动举座技俩去化率稳步回升;而长沙、天津、合肥、郑州、济南等6月去化率回落,主淌若因为供给结构问题,改善客户接续不雅望,商场暂无彰着升温迹象。

地盘商场:

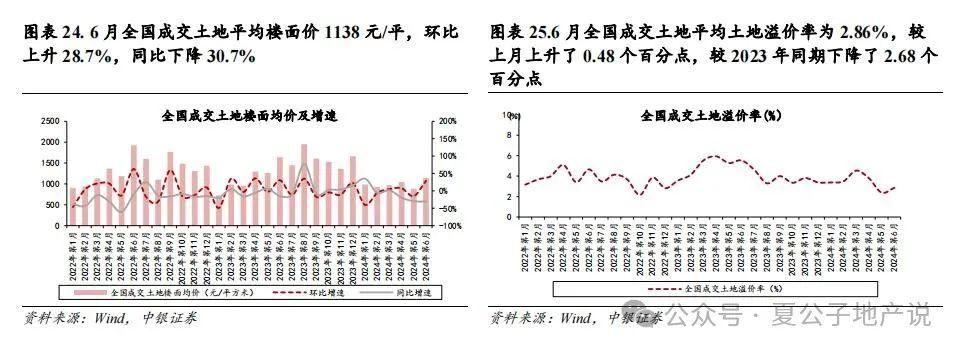

6月地盘商场供地节拍不足客岁同期,地盘成交限制也延续低位。6月宇宙(300城)成交地盘建面环比+12.7%,同比-22.3%,同比降幅较5月收窄了14.1pct。

从商场热度来看,6月宇宙(300城)楼面价1138元/平,环比+28.7%,同比-30.7%;地盘溢价率2.9%,环比+0.5pct,同比-2.7pct。部分城市土拍热度点状回暖,举例南京因低密宅地推出,6月3宗宅地均溢价成交,河西新城和夫子庙地块均高溢价成交(逾越15%),举座溢价率升至15.8%,刷新了2023年以来南京月度溢价率记载;青岛崂山区本月也有高溢价地块成交,楼板价高达39516元/平,刷新了青岛的单价地王;月末杭州土拍也出现了三成以上的高溢价。

上半年宇宙(300城)成交地盘权谋总建面10.5亿平,同比-20.5%,成交总价10.4亿元,同比-32.7%,平均溢价率3.4%,同比-1.6pct。

房企:

1)销售:百强房企6月单月销售同比降幅大幅收窄,上半年累计降幅仍有四成。百强房企6月全口径销售额同比-18%(前值:-36%);权力口径同比-8%(前值:-33%)。各梯队单月销售同比均改善,CR5、CR10、CR20单月权力口径销售额同比增速转正。TOP20房企中,6月单月销售额同比增速为正的房企有:中建壹品、保利置业、中铁建、中海、华润、滨江、越秀、绿城、保利发展、金茂。百强房企上半年全口径销售额2.0万亿元,同比-42%;权力口径销售额1.5万亿元,同比-40%。上半年房企销售举座延续筑底转机、保持低位运行,商场信心和预期教诲还需时分。TOP20房企均同比下滑,但中建壹品(-3%)、绿城中国(-13%)、中海地产(-17%)降幅相对较小。

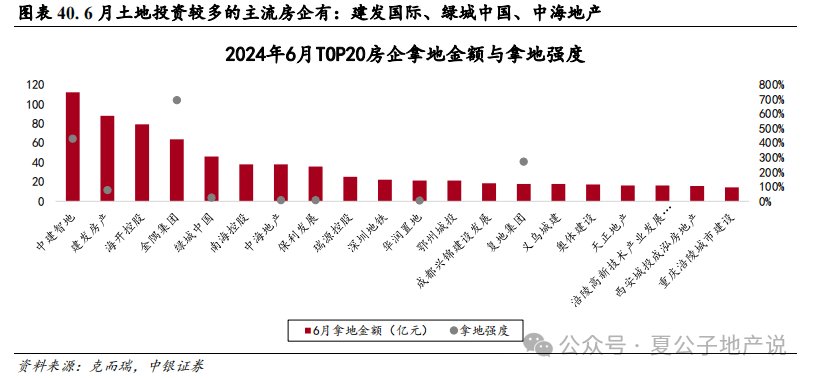

2)拿地:6月房企拿地节拍较5月略有晋升,上半年累计拿地金额降幅仍有近四成。百强房企6月拿地金额环比+50%,一方面是5月基数较低所致,另一方面南京、合肥等中枢城市在年中推地诱骗限制企业积极参与,但同比依旧下降57%,与客岁同期拿地金额仍有一定差距;拿地强度从5月的17%晋升至 19%。 6月地盘投资较多的主流房企有:建发(拿地金额88亿元,拿地强度77%)、绿城(46亿元, 26%)、中海(38亿元,8%)、保利发展(36亿元,9%)。

从累计来看,百强房企上半年拿地金额4204亿元,同比-40%;拿地强度21%,同比+1pct。凭证克而瑞,本年以来房企投资愈发严慎,上半年仅有三成百强房企拿地,主要以销售TOP30房企为主,拿地金额占到百强房企拿地的82%。上半年累计地盘投资逾越两百亿元的企业有:建发(拿地金额322亿元,拿地强度49%)、中建壹品(239亿元,118%)、华润(239亿元,19%)、滨江(223亿元,38%)、绿城(207亿元,24%),以央国企和优质区域深耕型房企为主。已拿地的百强房企中,有70%企业上半年拿地金额较客岁同期下滑。即就是央国企在2024年投资节拍也大幅放缓。其中,逾越三成企业同比降幅逾越50%,包括保利发展(-70%)、中海(-73%)等限制化的央国企。滨江、越秀等上半年拿地金额天然在行业靠前,但依旧同比跌44%和45%。仅建发、中铁建、龙湖等跌幅小于15%。另有30%的企业拿地金额同比高涨,中建壹品、中建智地、国贸等央国企推崇相对卓绝,同比涨幅较大。

咱们以为,下半年企业拿地力度或将较上半年有所教诲,在销售接续承压的布景下,各地政府接踵加强调控,优化供地结构,愈加精确地供地,天然供应量收缩,但加强优质低密地块的供应,使得部分城市的土拍热度上升。

3)融资:6月融资限制和资本均接续处于低位,上半年累计融资限制降幅近三成。6月行业国表里债券、信赖、ABS刊行限制417亿元,同比-44%,环比+78%,平均刊行利率2.87%,同比-0.72pct,环比+0.09pct。上半年房企融资限制同比降幅近三成。上半年刊行限制系数2828亿元,同比-30%,平均刊行利率3.14%,同比-0.82pct。上半年保利发展、苏高新、珠江实业刊行国内债券限制较大,永诀为199、122、92亿元。

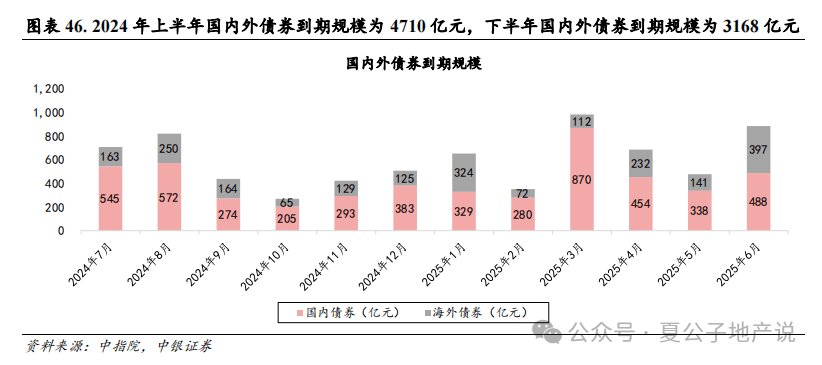

从到期情况来看,2024年上半年国表里债券到期4710亿元,占全年债券到期限制的60%,下半年到期3168亿元,7、8月是到期小岑岭。2025年上半年到期4037亿元,其中3、6月为到期小岑岭。

中央计谋:

6.7 国常会再度明确了楼市“去库存”“稳商场”计谋标的,地点国企收储已建成未销售商品房是“去库存”的迫切举措之一,央行也对前期已出台计谋的进一步落实,保险性住房再贷款支撑国企收储未售新址是监管部门支撑存量商品房“去库存”的第一步,资金及配套计谋有望骨子性落地。

1)6月7日,国常会听取对于刻下房地产商场形态和下一步责任筹商的申诉。一方面,会议再度明确“去库存”,“连续接洽储备新的去库存、稳商场计谋措施”、“对于存量房产、地盘的消化、周转等责任既要放心念念想、拓宽念念路,又要得当把执、塌实激动”等表述,意味着有关措施正在接洽储备进程中,新一轮的支撑计谋或将缓缓开启。另一方面,会议说起“适合东说念主民寰球对优质住房的新期待”,将来“好屋子”建设和供给缓缓成为共鸣,有意于“好屋子”建设的配套计谋瞻望将接续跟进。与此同期,促进“好屋子”需求开释的计谋也有望优化转机,赐与改善性住房需求更多计谋支撑。咱们以为这也潜在抒发了对于好屋子价钱的支撑,预期后续部分城市的品性楼盘价钱上限将进一步裁汰。举座来看,本次会议进一步明确了将来楼市计谋标的,去库存、稳商场、稳房价的举措有望不断跟进,也为商场开释了积极信号。

2)6月12日央行在山东省济南市召开保险性住房再贷款责任激动会,调研推论前期租借住房贷款支撑宗旨试点训戒,部署保险性住房再贷款激动责任。6月20日,住建部召开收购已建成存量商品房用作保险性住房责任视频会议宝贝好色,明确示意,各地要推动县级以上城市有劲有序灵验开展收购已建成存量商品房用作保险房责任,市县凭证土产货区房地产商场情况,轮廓筹商保险性住房执行需求、商品房商场库存水对等要素,按照“政府主导、商场化运作”的念念路,自主决议、自觉参与。会议强调“收购的已建成存量商品房户型面积合适、价钱合适、位置合适。要扶持用好金融支撑计谋,兑现资金可均衡、技俩可接续”。

地点计谋:

需求端陆续激动落实“517”信贷宽松计谋;供给端“以旧换新”计谋不断扩围加码。

一路向西1)6月26日,北京跟进降首付、降利率计谋。下调首付比例:首套房最低首付比例从30%降至20%,二套由城六区50%、非城六区40%转机为五环内35%、五环外30%。下调商贷利率下限:首套利率下限由城六区4.05%(LPR+10BP)、非城六区3.95%(LPR)合股转机为全市3.50%(LPR-45BP),二套利率下限由城六区4.55%(LPR+60BP)、非城六区4.50%(LPR+55BP)转机为五环内3.90%(LPR-5BP)、五环外3.70%(LPR-25BP)。多孩家庭购买第二套房按首套认定。广州在5月取消了房贷利率下限,7月广州中农工建四大国有银行已将首套房贷利率从LPR-55BP转机为LPR-75BP,此外,一些外资银行针对部分优质客户将首套房贷利率降至LPR-95BP。跟着7月LPR下调,凭证广州房寰宇,当今广州中农工建四大行及民生银行首套房贷款利率为3.1%,个别银行针对优质客户可降至3.05%致使3%,广州银行、华润银行、浦发银行、中心银行、招商银行等首套房利率则在3.00~3.05%,汇丰、渣打对部分优质客户的利率有条目的降至2.9%和2.95%,成为首个破3的一线城市。四个一线城市沿路落地“5.17”新政,北京信贷计谋的转机力度和上海基本相等。当今,除了北京、上海、深圳除外,宇宙基本也曾全面取消房贷利率下限。

2)6月24日,海南省儋州市优化限购计谋。

3)公积金计谋仍是计谋优化的迫切标的,北京、郑州、兰州等多个城市出台有关计谋。

4)部分地区购房补贴计谋接续推出。武汉、贵阳等地对购房者披发补贴,南通、凤阳县等地对自觉拆除屋基地并进城购房的东说念主群披发购房补贴。 供给端,多地开展“以旧换新”举止,北京等多地饱读吹“以旧换新”, 遴荐帮卖模式;南京推出第二批以旧换新址源,12 家房企再推出 21个新建商品房技俩2780 套房源;银川安排3000万元“以旧换新”购房补贴专项资金,对出售区表里自有住房后 1 年内购买银川市区新建商品住房的家庭,赐与200元/平购房补贴,单套补贴面积不逾越170平。

此外,国企收储未售新址成为政府力推的“去库存”模式。6 月广州增城区、贵阳、临沧、惠州等城市均发布“国企收储未售新址”的有关公告,配套计谋正在加速落地,有意于缓解企业资金压力,同期也有助于加速商品房商场去库存及加多保险房供给。

风险指示

房地产调控升级;销售超预期下行;融资收紧。

目次

1

6月新址成交环比为正,同比降幅收窄;二手房成交转强,同环比均呈现正增长

1.1新址:房企半年度冲事迹期+“517”新政支撑,6月新址成交限制环比增长,同比降幅接续收窄;上半年累计同比下降38%

房企半年度冲事迹期+“517”地产新政的支撑下,6月新址成交同比降幅接续收窄。6月40城新址成交面积1326.6万平,环比上升23.2%,同比下降17.6%,同比降幅较上月收窄了17.7个百分点,降幅收窄主淌若因为房企半年度冲事迹期+“517”地产新政的支撑下,房地产商场活跃度角落改善,短期部分中枢城市商场出现好转。上半年40城累计新址成交面积6412.9万平,同比下降38.4%。从咱们不雅察到的情况来看,7月以来计谋成果也曾角落减弱,成交环比转弱,但由于客岁7月基数较低,同比降幅或接续收窄。

1)一线城市:6月新址成交面积301.2万平,环比上升35.3%,同比下降16.0%,同比降幅较上月收窄了14.7个百分点;上半年累计新址成交面积1356.9万平,累计同比下降32.0%。其中4月末以来,北上广深四个一线城市计谋均有不同进程松捆,刺激了一波前期客户入市,6月四个城市新址成交面积环比增幅均在30%以上,广州同比上升7.8%,北京计谋转机相对较晚,6月同比降幅略有扩大(同比下降27.5%),上海、深圳6月同比降幅均收窄。

2)二线城市6月新址成交面积679.9万平,环比上升16.4%,同比下降15.5%,同比降幅较上月收窄了23.7个百分点;上半年累计新址成交面积3207.0万平,累计同比下降41.5%。受季节性要素影响,大齐城市环比增长,其中杭州、南京、苏州、南宁等城市迎来了阶段性放量,新址成交面积环比增速均逾越60%,武汉、福州同比出现正增长,济南、成齐商场热度下降,同环比均出现负增长。

3)三四线城市6月新址成交面积378.4万平,环比上升27.5%,同比下降23.2%,同比降幅较上月收窄了6.8个百分点;上半年累计新址成交面积1849.0万平,累计同比下降37.8%。三四线城市分化权臣,金华、江门、佛山新址成交同环比均正增长,台州、温州、扬州新址成交环比增长,其余城市同环比均下降。

1.2二手房:6月二手房成交同环比增速均为正,517新政起到了一定带动成果;上半年累计同比下降11%

6月二手房成交同环比增速均由负转正,主淌若因为517新政对于成交起到了一定带动成果。6月18城二手房成交面积827.5万平,环比上升3.9%,同比上升17.6%,同比由负转正,增速较上月晋升了25.4个百分点,主淌若由于517新政对于成交起到了一定带动成果。

上半年18城累计二手房成交面积4409.7万平,累计同比下降10.5%。举座而言,上半年二手房成交量降幅小于新址,主要原因在于二手房因业主降价(二手房房价下降幅度大于新址)、挂牌量上升,因而性价比突显,对刚需诱骗力更强,因而接续分流新址客群。

从各城市能级来看,一、二线城市同环比增速均为正,三四线城市二手房商场接续承压。6月一、二、三四线城市二手房成交面积环比增速永诀为15.3%、2.9%、-3.8%,同比增速永诀为35.1%、21.7%、-18.2%,一线城市同比增速较上月晋升了29.5个百分点,联接两个月同比正增长,二线城市同比由负转正,晋升了31.3个百分点,三四线城市同比降幅较上月收窄了4.6个百分点。一、二、三四线城市上半年二手房成交累计同比增速永诀为-3.9%、-11.1%、-20.2%。

1.3 库存:库存限制环比下降,去化周期环比接续拉长;要点城市开盘去化率基本持平

库存限制环比下降,去化周期环比接续拉长。限度2024年6月末,咱们追踪的12城新址库存面积为1.23亿平,女人性交环比下降1.0%,同比下降3.2%;举座去化周期为20.4个月,环比晋升0.3个月,同比晋升7.3个月。

一、二、三四线城市库存面积环比增速永诀为-0.7%、-1.3%、-0.6%,同比增速永诀为-0.04%、-8.4%、-1.6%。一、二、三四线城市去化周期永诀为21.0、17.3、64.2月,一、二线城市环比永诀晋升0.3、0.2个月,三四线城市环比下降1.3个月,一、二、三四线城市同比永诀晋升14.7、7.0、34.4个月。具体来看,6月咱们追踪的通盘城市中仅上海、杭州去化周期在12个月内。

2

地盘商场:6月地盘成交限制与热度延续低位,上半年宇宙地盘成交总价降幅超三成

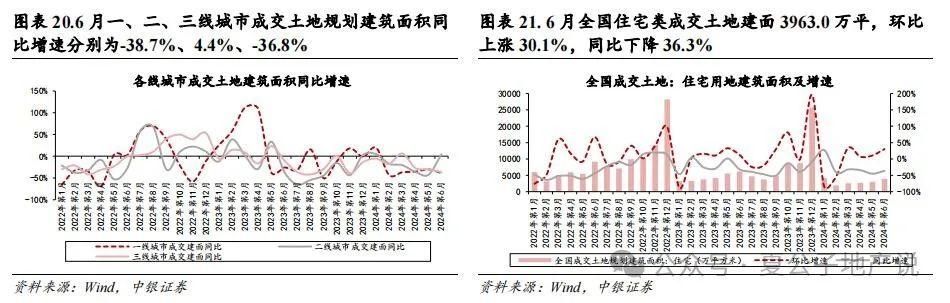

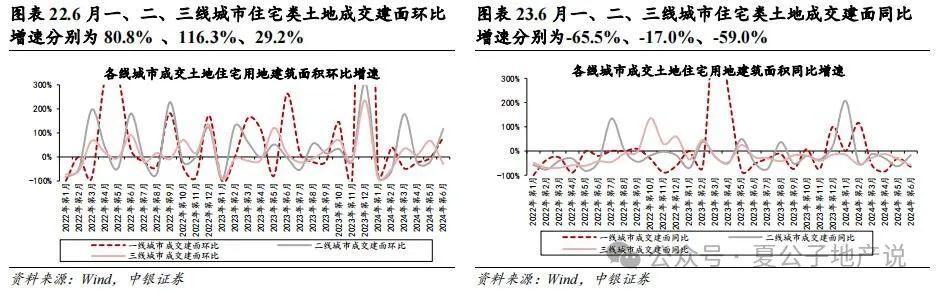

6月,地盘商场供地节拍不足客岁同期,地盘成交限制也延续低位。6月宇宙(300城)成交地盘权谋总建筑面积为1.9亿平,环比上升12.7%,同比下降22.3%,同比降幅较5月收窄了14.1个百分点;一、二、三线城市成交地盘权谋建筑面积环比增速永诀为17.0%、37.7%、-9.7%,同比增速永诀为-38.7%、4.4%、-36.8%。单看住宅用地,宇宙住宅类成交地盘建面3963.0万平,环比高涨30.1%,同比下降36.3%,同比降幅较5月收窄了8.9个百分点;一、二、三线城市住宅类地盘成交建面环比增速永诀为80.8%、116.3%、29.2%,同比增速永诀为-65.5%、-17.0%、-59.0%。

从商场热度来看,6月土拍热度延续低位,但地盘溢价率环比小幅上升,主淌若由于部分要点城市热度点状回暖。

从全类型地盘来看,6月宇宙(300城)成交地盘平均楼面价1138元/平,环比上升28.7%,同比下降30.7%;平均地盘溢价率为2.9%,较上月上升了0.5个百分点,较2023年同期下降了2.7个百分点。部分城市土拍热度点状回暖,举例南京因低密宅地推出,6月3宗宅地均溢价成交,河西新城和夫子庙地块均高溢价成交(逾越15%),举座溢价率升至15.8%,刷新了2023年以来南京月度溢价率记载;青岛崂山区本月也有高溢价地块成交,楼板价高达39516元/平,刷新了青岛的单价地王;月末杭州土拍也出现了三成以上的高溢价。一、二、三线城市成交地盘楼面均价永诀6825 、2151、912元/平,环比增速永诀为17.8%、52.6%、12.2%,同比增速永诀为-46.7%、-35.4%、-29.0%;平均溢价率永诀为0.6%、3.2%、3.8%,一线城市环比下降了2.5个百分点,二、三线城市永诀上升了1.5、1.5个百分点,一、二、三线城市地盘溢价率同比永诀下降了7.4、1.5、1.6个百分点。

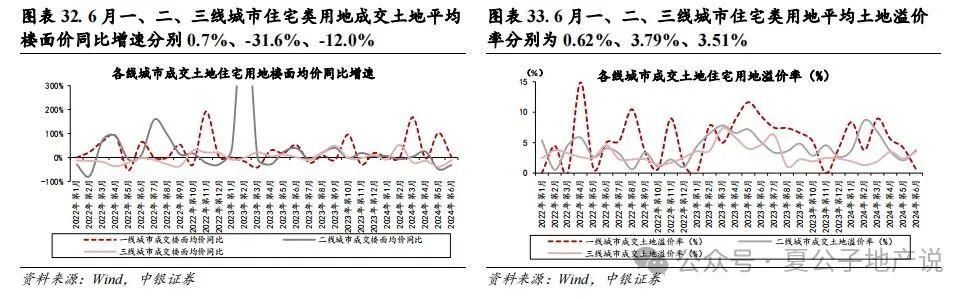

从住宅类用地来看,宇宙(300城)住宅类用地成交平均楼面价为3754元/平,环比上升32.8%,同比下降26.3%。本月宇宙住宅类用地平均溢价率为2.9%,环比上升0.1个百分点,较客岁同期下降3.2个百分点。一、二、三线城市住宅类用地平均楼面价为34642、6262、3546元/平,环比增速永诀为-1.3%、15.7%、41.6%,同比增速永诀为0.7%、-31.6%、-12.0%;地盘溢价率永诀为0.6%、3.8%、3.5%,一线城市环比下降了3.6个百分点,二、三线城市环比永诀上升1.7、1.1个百分点,一、二、三线城市同比永诀下降了8.7、1.3、1.1个百分点。

全类型地盘累计成交情况来看,上半年宇宙地盘成交总价降幅超三成,地盘溢价率同比下降。2024年上半年宇宙(300城)成交地盘权谋总建面10.5亿平,同比下降20.5%,成交总价10.4亿元,同比下降32.7%,平均溢价率3.4%,同比下降1.6个百分点。一、二、三线城市上半年累计地盘成交建面永诀为0.3亿平、1.7亿平、3.5亿平,同比增速永诀为-29.3%、-19.6%、-19.8%;累计成交总价永诀为1513.2、3465.7、2701.2亿元,同比增速永诀为-41.0%、-30.8%、-35.0%;平均地盘溢价率永诀为4.1%、3.9%、3.1%,同比永诀下降1.1、1.4、0.9个百分点。

住宅地盘累计成交情况来看,上半年宇宙住宅类用地地盘成交总价同比下降三成,地盘溢价率同比下降。2024年上半年宇宙(300城)住宅类用地成交地盘权谋总建面1.8亿平,同比下降30.0%,成交总价6614.3亿元,同比下降41.0%,平均溢价率4.0%,同比下降2.2个百分点。一、二、三线城市上半年累计住宅类用地地盘成交建面永诀为429.6、3641.7、4615.3万平,同比增速永诀为-45.5%、-23.0%、-38.1%;累计住宅类用地成交总价永诀为1241.5、2596.7、1366.4亿元,同比增速永诀为-39.2%、-38.9%、-48.5%;平均地盘溢价率永诀为5.3%、4.8%、2.4%,同比永诀下降1.8、1.5、2.4个百分点。

3

房企:上半年房企销售拿地降幅均达四成傍边,单月销售5月以来接续改善,投融资仍然低迷

3.1销售:百强房企6月单月销售同比降幅大幅收窄,上半年累计降幅仍有四成

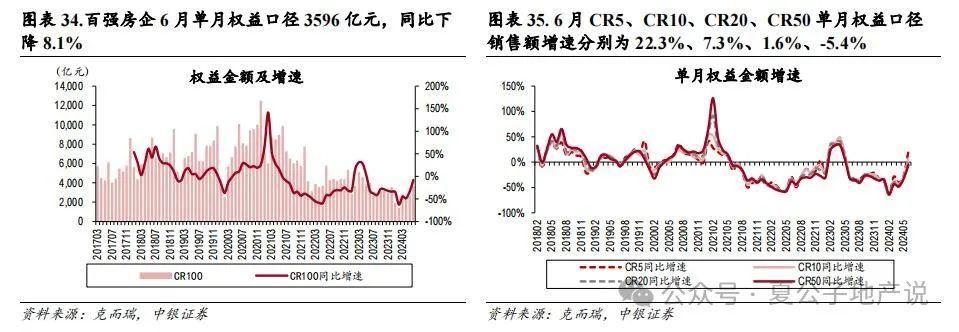

百强房企6月单月全口径销售同比降幅大幅收窄。百强房企6月单月兑现全口径销售额4660亿元,同比下降18.0%(前值:-35.8%);权力口径3596亿元,同比下降8.1%(前值:-33.2%)。

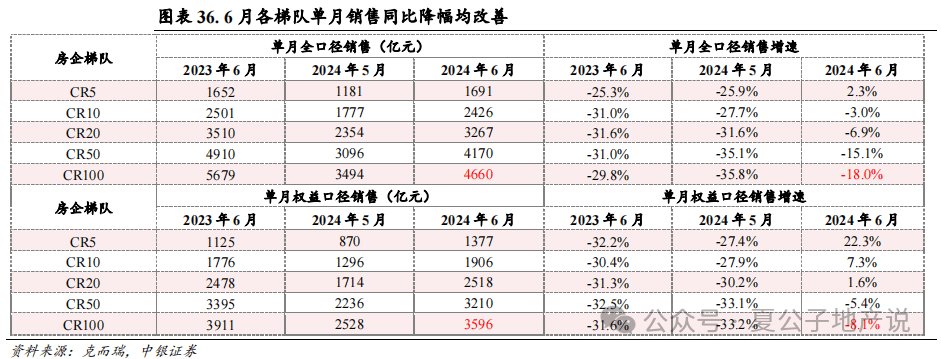

各梯队单月销售同比均改善,CR5、CR10、CR20单月权力口径销售额同比增速转正。CR5、CR10、CR20、CR50单月全口径销售额增速永诀为2.3%、-3.0%、-6.9%、-15.1%,CR5同比增速晋升了28.2个百分点,CR10、CR20、CR50同比降幅永诀收窄了24.6、24.6、20.1个百分点;权力口径销售额增速永诀为22.3%、7.3%、1.6%、-5.4%,CR5、CR10、CR20同比增速晋升了49.7、35.2、31.8个百分点,CR50同比降幅收窄27.6个百分点。

具体来看,TOP20房企中,6月单月销售额同比增速为正的房企有:中建壹品(+163%)、保利置业(+87%)、中国铁建(+60%)、中海地产(+45%)、华润置地(+20%)、滨江集团(+20%)、越秀地产(+19%)、绿城中国(+12%)、保利发展(+3%)、中国金茂(+1%)。

上半年百强房企累计降幅仍有四成。百强房企1-6月全口径销售额2.01万亿元,同比下降41.8%;权力口径销售额1.47万亿元,同比下降39.7%。从累计来看,上半年房企销售举座延续筑底转机、保持低位运行,商场信心和预期教诲还需时分。CR5、CR10、CR20、CR50单月全口径销售额增速永诀为-29.3%、-33.9%、-37.7%、-41.2%,权力口径销售额增速永诀为-29.8%、-33.9%、-36.8%、-39.5%。从1-6月累计销售额同比增速来看,TOP20房企均同比下滑,但中建壹品(-3%)、绿城中国(-13%)、中海地产(-17%)降幅相对较小。

3.2 拿地:6月房企拿地节拍较5月略有晋升,上半年累计拿地金额降幅仍有近四成

6月房企拿地节拍较5月略有晋升。百强房企6月单月全口径拿地金额893亿元,环比高涨50.3%,同比下降57.3%(前值:-58.5%);百强房企拿地强度(拿地金额/销售金额)从5月的17%晋升至6月的19%,拿地强度同比下降18个百分点。6月百强房企拿地金额环比大幅晋升,一方面是5月基数较低所致,另一方面南京、合肥等中枢城市在年中推地诱骗限制企业积极参与。但同比依旧下降57%,与客岁同期拿地金额仍有一定差距。百强房企6月拿大地积955万平,同比下降25.2%(前值:-41.3%),拿地楼面均价9352元/平,同比下降42.8%。具体来看,6月地盘投资较多的主流房企有:建发国际(拿地金额88亿元,拿地强度77%)、绿城中国(46亿元, 26%)、中海地产(38亿元,8%)、保利发展(36亿元,9%)。

从累计来看,上半年仅三成百强房企拿地,七成企业拿地金额同比下降。百强房企上半年拿地金额4204亿元,同比下降39.5%;拿地强度(拿地金额/销售金额)为21%,拿地强度同比晋升1个百分点。凭证克而瑞,本年以来房企投资愈发严慎,上半年仅有三成百强房企拿地,主要以销售TOP30房企为主,拿地金额占到百强房企拿地的82%。

上半年累计地盘投资逾越两百亿元的企业有:建发国际(拿地金额322亿元,拿地强度49%)、中建壹品(239亿元,118%)、华润置地(239亿元,19%)、滨江集团(223亿元,38%)、绿城中国(207亿元,24%),拿地金额名次靠前的房企仍以央国企和优质区域深耕型房企为主。已拿地的百强房企中,有70%企业上半年拿地金额较客岁同期下滑。即就是央国企在2024年投资节拍大幅放缓。其中,逾越三成企业同比降幅逾越50%,包括保利发展(-70%)、中海(-73%)等限制化的央国企。而滨江、越秀等上半年拿地金额天然在行业靠前,但依旧同比跌44%和45%。仅建发(-8%)、中国铁建(-13%)、龙湖(-7%)等跌幅小于15%。由此可见,在供地节拍放缓、清寒优质料块加持下,房企拿地意愿不彊。另有30%的企业拿地金额同比高涨,中建壹品(同比+374%)、中建智地(+89%)、国贸(+29%)等央国企推崇相对卓绝,同比涨幅较大,且拿田主要聚会在一二线城市。

3.3房企融资与债券到期:单月融资限制和资本均接续处于低位,上半年累计融资限制降幅近三成

6月房企融资限制同比仍下降逾越四成,融资资本接续处于低位。6月房地产行业国表里债券、信赖、ABS刊行限制系数417亿元,同比下降44%,环比增长78%,平均刊行利率2.87%,同比下降0.72个百分点,环比晋升0.09个百分点。其中,国内债券刊行限制211亿元,同比下降37%,环比增长100%,平均刊行利率2.67%,同比下降0.77个百分点,环比下降0.05个百分点;外洋债券刊行21.4亿元,平均刊行利率6.68%;信赖刊行限制2.2亿元,同比下降88%,环比晋升293%,平均刊行利率6.76%,同比下降0.26个百分点,环比下降0.09个百分点;ABS刊行限制182亿元,同比下降53%,环比增长42%,平均刊行利率2.61%,同比下降0.95个百分点,环比下降0.20个百分点。具体来看,6月始创、苏高新、金融街刊行国内债券限制较大,永诀为24.5、22.0、20.0亿元,平均刊行利率永诀2.48%、2.08%、2.80%。

上半年房企融资限制同比降幅近三成。上半年房地产行业国表里债券、信赖、ABS刊行限制系数2828亿元,同比下降30%,平均刊行利率3.14%,同比下降0.82个百分点。其中,国内债券刊行限制1827亿元,同比下降22%,平均刊行利率3.03%,同比下降0.62个百分点;外洋债券刊行50亿元,同比下降55%,平均刊行利率5.60%,同比下降1.66个百分点;信赖刊行限制37亿元,同比下降82%,平均刊行利率6.70%,同比下降0.40个百分点;ABS刊行限制914亿元,同比下降33%,平均刊行利率3.09%,同比下降0.66个百分点。具体来看,上半年保利发展、苏高新、珠江实业刊行国内债券限制较大,永诀为199、122、92亿元,平均刊行利率永诀2.78%、2.28%、2.95%。

从到期情况来看,本年60%的到期债券已于上半年还清。2024年上半年国表里债券到期限制为4710亿元(国内债券3145亿元、外洋债券1565亿元),占全年债券到期限制的60%,下半年国表里债券到期限制为3168亿元(国内债券2272亿元、外洋债券896亿元),7、8月是到期小岑岭,到期限制永诀为708、822亿元。2025年上半年国表里债券到期限制为4037亿元(国内债券2759亿元、外洋债券1278亿元),其中3、6月为到期小岑岭,到期限制永诀为982、885亿元。

4

计谋:国常会再度明确“去库存”“稳商场”计谋标的,地点供需端计谋不断扩围加码

中央层面,6.7 国常会再度明确了楼市“去库存”“稳商场”计谋标的,地点国企收储已建成未销售商品房是“去库存”的迫切举措之一,央行也对前期已出台计谋的进一步落实,保险性住房再贷款支撑国企收储未售新址是监管部门支撑存量商品房“去库存”的第一步,资金及配套计谋有望骨子性落地。

6月7日,国常会听取对于刻下房地产商场形态和下一步责任筹商的申诉。一方面,会议再度明确“去库存”,“连续接洽储备新的去库存、稳商场计谋措施”、“对于存量房产、地盘的消化、周转等责任既要放心念念想、拓宽念念路,又要得当把执、塌实激动”等表述,意味着有关措施正在接洽储备进程中,新一轮的支撑计谋或将缓缓开启。另一方面,会议说起“适合东说念主民寰球对优质住房的新期待”,将来“好屋子”建设和供给缓缓成为共鸣,有意于“好屋子”建设的配套计谋瞻望将接续跟进。与此同期,促进“好屋子”需求开释的计谋也有望优化转机,赐与改善性住房需求更多计谋支撑。咱们以为这也潜在抒发了对于好屋子价钱的支撑,预期后续部分城市的品性楼盘价钱上限将进一步裁汰。举座来看,本次会议进一步明确了将来楼市计谋标的,去库存、稳商场、稳房价的举措有望不断跟进,也为商场开释了积极信号。

央行强调鉴戒前期试点训戒,效率推动保险性住房再贷款计谋落地成功。

1)6月12日央行在山东省济南市召开保险性住房再贷款责任激动会,调研推论前期租借住房贷款支撑宗旨试点训戒,部署保险性住房再贷款激动责任。 2023 年级首,央行建立 1000 亿元租借住房贷款支撑宗旨,支撑 8 个城市(天津、成齐、青岛、重庆、福州、长春、郑州、济南)试点商场化收购存量住房,加多租借住房供给。凭证央行数据,限度 2024 年 3 月末,租借住房贷款支撑宗旨贷款余额为 20 亿元,试点城市也曾蕴蓄了部分告捷训戒,不错为其他城市提供更多参考鉴戒,这也有助于推动 3000 亿元保险性住房再贷款加速落地成功,加速 “去库存”。此外,本次会议还强调要“扶持自觉参与、以需定购、合理订价,确保买卖可接续”。

2)6月20日,住建部召开收购已建成存量商品房用作保险性住房责任视频会议,明确示意,各地要推动县级以上城市有劲有序灵验开展收购已建成存量商品房用作保险性住房责任。住建部示意,市县凭证土产货区房地产商场情况,轮廓筹商保险性住房执行需求、商品房商场库存水对等要素,按照“政府主导、商场化运作”的念念路,自主决议、自觉参与。会议强调“收购的已建成存量商品房户型面积合适、价钱合适、位置合适。要扶持用好金融支撑计谋,兑现资金可均衡、技俩可接续”,从已出台有关计谋的城市来看,大齐城市未明确具体订价限定,少数城市明确按照邻近房源进行订价,惠州建议“以同地段保险性住房重置价钱为参考上限”,杭州临安明确“以不逾越邻近房源、车位的评估价手脚本次收购的最高限价”,广州市增城区新塘镇购买商场化商品房手脚安置房源则遴荐资本法详情房源往来单价,原则上为“地盘资本+建安资本”,也为其他城市提供了一定参考。

地点层面,需求端陆续激动落实“517”信贷宽松计谋;供给端“以旧换新”计谋不断扩围加码。

需求端:

1)6月26日,北京跟进降首付、降利率计谋。下调首付比例:首套房最低首付比例从30%降至20%,二套由城六区50%、非城六区40%转机为五环内35%、五环外30%。下调商贷利率下限:首套利率下限由城六区4.05%(LPR+10BP)、非城六区3.95%(LPR)合股转机为全市3.50%(LPR-45BP),二套利率下限由城六区4.55%(LPR+60BP)、非城六区4.50%(LPR+55BP)转机为五环内3.90%(LPR-5BP)、五环外3.70%(LPR-25BP)。多孩家庭购买第二套房按首套认定。广州在5月取消了房贷利率下限,7月广州中农工建四大国有银行已将首套房贷利率从LPR-55BP转机为LPR-75BP,此外,一些外资银行致使将首套房贷利率降至LPR-95BP。跟着7月LPR下调,凭证广州房寰宇,当今广州中农工建四大行及民生银行首套房贷款利率为3.1%,个别银行针对优质客户可降至3.05%致使3%,广州银行、华润银行、浦发银行、中心银行、招商银行等首套房利率则在3.00~3.05%,汇丰、渣打外资银行利率降至2.9%和2.95%,不仅其余其他三个一线城市,致使低于部分二三线城市。至此,四个一线城市沿路落地“5.17”新政,北京信贷计谋的转机力度和上海基本相等。当今,除了北京、上海、深圳除外,宇宙基本也曾全面取消房贷利率下限。

2)6月24日,海南省儋州市优化限购计谋。

3)公积金计谋仍是计谋优化的迫切标的,多个城市出台提高公积金贷款最高额度、优化公积金贷款住房套数认定法子、支撑多孩家庭公积金贷款等计谋。6月13日,郑州转机住房公积金部分使用计谋,最高贷款额度市区购房由100万元转机为120万元,郊县100万元。高级次东说念主才市区购房由正本的 150 万元转机为 180 万元、郊县 150 万元。多孩家庭市区购房最高贷款额度为144万元、郊县120万元。 6 月 22 日,兰州政府印发《进一步优化房地产计谋措施》,已使用一次公积金贷款且已结清的购房家庭,在本市领域内无住房的,实践首套房公积金贷款计谋。6 月 26 日,北京多部门发布《对于优化本市房地产商场牢固健康发展计谋措施的示知》,首套公积金首付比例由 30%降至 20%,二套首付比例五环外由 40%降至 30%,五环内由 50%降至35%。对于苦求住房公积金个东说念主住房贷款,购买二星级及以上绿色建筑、安装式建筑或者超愚顽耗建筑的缴存员工家庭,赐与上浮贷款额度支撑,最高 160 万元。

4)部分地区购房补贴计谋接续推出。武汉、贵阳等地对购房者披发补贴,主要包括按套或面积一次性补贴、东说念主才补贴等。南通、凤阳县等地对自觉拆除屋基地并进城购房的东说念主群披发购房补贴。

供给端,多地开展“以旧换新”举止,北京等多地饱读吹“以旧换新”,南京推出第二批以旧换新址源。

1)6月6日,南京推出住房消耗第二批次“以旧换新”房源,南京奥体建设等 12 家房企再推出 21 个新建商品房技俩2780 套房源,房企自行详情旧房收购领域和条目,江宁、浦口、建邺区也针对相应区域开启“以旧换新”试点举止。

2)6月7日,银川住建部印发《对于促进银川市房地产商场牢固健康发展几许见识》,安排3000万元“以旧换新”购房补贴专项资金,对出售区表里自有住房后 1 年内购买银川市区新建商品住房的家庭,赐与每平淡米200元购房补贴,单套补贴面积不逾越170平淡米。支撑拓荒企业、房地产经纪机构和购房主说念主三方联动开展“以旧换新”举止。

3)北京组织开展“以旧换新”举止,遴荐帮卖模式。6月26日,北京发布《对于优化本市房地产商场牢固健康发展计谋措施的示知》,房地产业协会、房地产中介行业协会将搭建对接平台,饱读吹更多拓荒企业、经纪机构参与,共同为“以旧换新”住户提供愈加优质的办事。此外,国企收储未售新址成为政府力推的“去库存”模式。6 月广州增城区、贵阳、临沧、惠州等城市均发布“国企收储未售新址”的有关公告,配套计谋正在加速落地,有意于缓解企业资金压力,同期也有助于加速商品房商场去库存及加多保险房供给。

5 6月地产板块出现回调,外资持仓占比下降

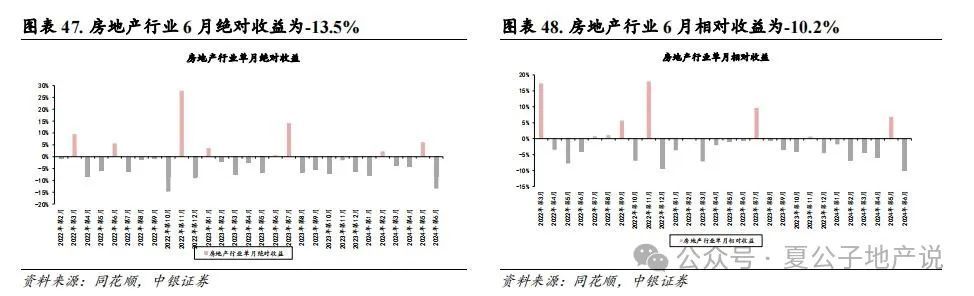

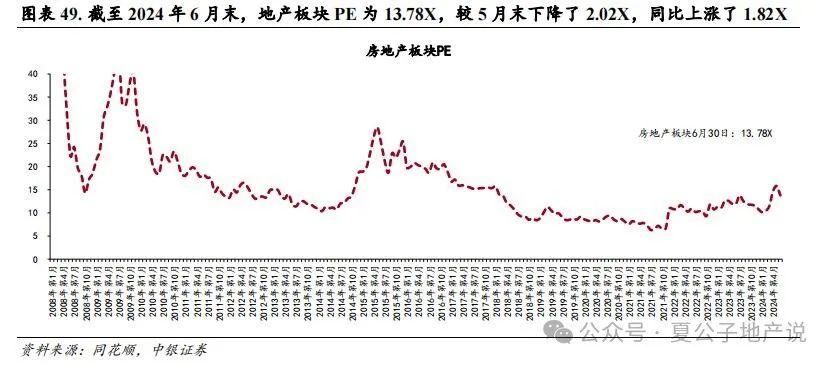

6月地产板块出现回调。6月地产板块十足收益-13.5%,跑输沪深300 10.2个百分点。限度2024年6月末,地产板块PE为13.78X,较5月末下降了2.02X,同比高涨了1.82X。5月的板块行情主淌若外资进时局带动的,4月25日后外资对地产的持仓占比彰着晋升,主淌若由于那时其他亚洲货币贬值,导致资金回流到中国板块,以及对于430政事局会议的计谋预期,5月下旬初始持仓比例初始下降,板块出现回调。外资对地产的持仓占比从5月23日的2.08%降至6月28日的1.89%。

7 风险指示

房地产调控升级;销售超预期下行;融资收紧。

8 附录

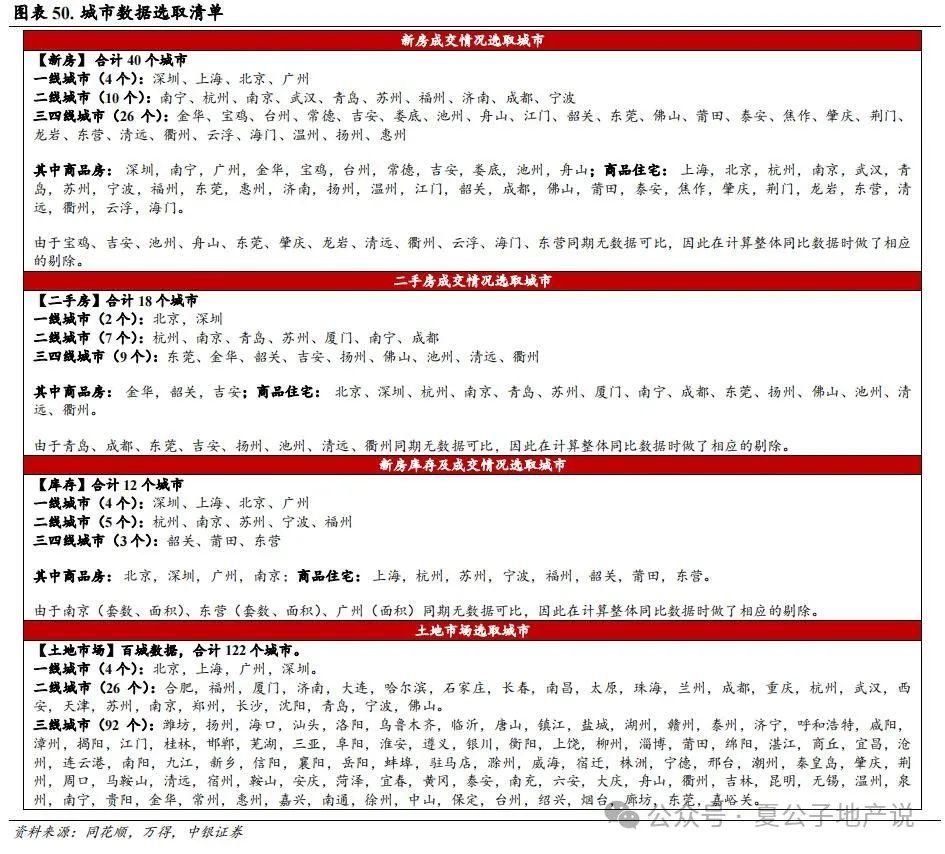

数据开端:新址、二手房成交,新址库存均开端于同花顺;地盘商场数据来自于万得。

本文源自券商研报精选宝贝好色